На состоявшейся 17 апреля встрече сотрудники Сбербанка России и Управления федеральной налоговой службы по Нижегородской области разъяснили собравшимся изменения, вступившие в силу с 01.01.2009г. в ст.255 Налогового Кодекса РФ и позволяющих работодателю компенсировать часть затрат работников по уплате процентов по кредитам на цели приобретения или строительства жилого помещения.

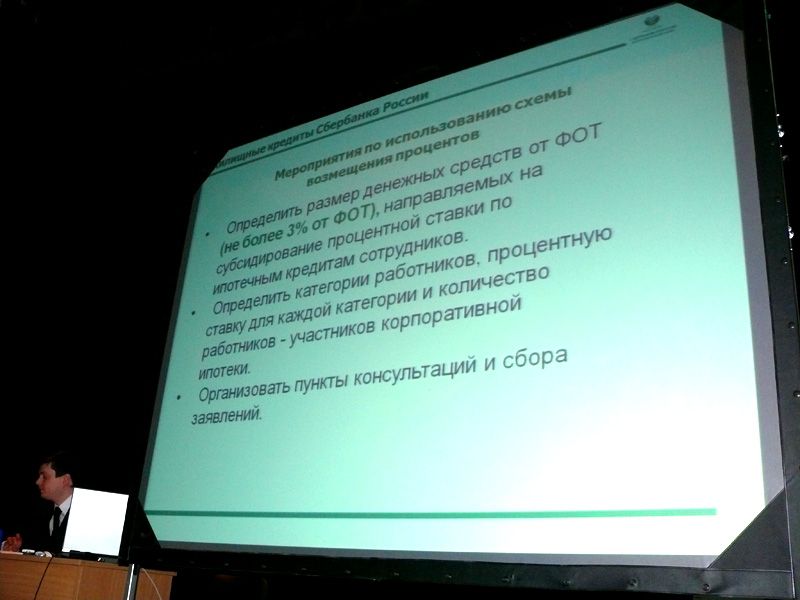

Так, по словам Константина Захарова, директора управления кредитования частных клиентов Волго-Вятского Банка Сбербанка России, выгоднее купить жилье в кредит сегодня, чем жить в чужой квартире и платить за это те же деньги. Изменения в Налоговом кодексе призваны упростить поддержку предприятиями своих сотрудников в сфере улучшения своих жилищных условий. В частности предприятие может направить часть своих средств (не более 3% от ФОТ) на субсидирование процентной ставки по ипотечным кредитам сотрудников. Данная схема работает следующим образом: Заемщик получает в банке жилищный кредит и ежемесячно осуществляет погашение долга и процентов; Банк ежемесячно доводит до предприятия информацию о расходах заемщика - сотрудника предприятия по уплате основного долга и процентов; Предприятие ежемесячно перечисляет своему сотруднику - заемщику банка на счет, действующий в режиме "до востребования", сумму уплаченных процентов.

Выгода сотрудника понятна, а какие положительные моменты данные изменения Налогового Кодекса могут принести предприятиям? Всё очень просто! Поощряя таким образом своих самых ценных сотрудников, предприятие закрепляет их за собой до полного погашения кредита, иначе выплачивать сотруднику придется самому. Максимальный же срок такого жилищного кредита - до 30 лет. При этом максимальная сумма кредита рассчитывается от платежеспособности заемщика и может составлять до 70% покупной или сметной стоимости объекта недвижимости. Ставки - от 13,5% до 16%. Кредит предоставляется как под залог, так и без залога приобретаемого объекта недвижимости. В расчет платежеспособности заемщика принимаются все официально подтвержденные доходы. Страхование жизни заемщика не требуется и на период строительства возможно предоставление отсрочки по погашению кредита на срок до 2 лет, но только основной части кредита, проценты необходимо выплачивать в срок. Также, что немаловажно, возможно досрочное погашение кредита без каких-либо комиссий и штрафов.

Что ж, изменения в Налоговом Кодексе создают очень интересную ситуацию как для предприятий, так и для сотрудников. Остается добавить, что подобные кредиты Сбербанком выдаются только в рублях, а как пояснили сотрудники Управления федеральной налоговой службы по Нижегородской области: субсидии от предприятия, переводящиеся на счет сотрудника – это те же доходы, которые облагаются налогом в 13% от своего размера.

Нельзя упускать из вида и такую кредитную программу Сбербанка как «Молодая семья». “Молодая семья – это семья, где один из супругов не достиг 35-летнего возраста, – поясняет Константин Захаров, - а также граждане из неполных семей, в которых мать или отец не достигли 35-летнего возраста”. Преимущества такого кредита в том, что при расчете платежеспособности учитывается не только доход молодых супругов, но и их родителей, что существенно увеличивает размер выдаваемого кредита и отсрочка по погашению основного долга предоставляется не только на период строительства, но и при рождении ребенка.

И информация для тех, кто расcчитывает оформить жилищный кредит в ближайшее время: до 30 августа в Сбербанке действует специальное предложение – предоставляется скидка 10% на комиссию за обслуживание ссудного счета. По признанию самих сотрудников банка, экономия составляет около 5-6 тыс. рублей.

Об этих и других кредитах вы всегда можете узнать на портале banknn.ru

Источник: www.vgoroden.ru

В ТПП Нижегородской области прошел семинар «Корпоративная ипотека. Особенности налогообложения при ее использовании»