С 1 марта 2025 года граждане России могут с помощью «Госуслуг» установить самозапрет на выдачу кредитов. Редакция ИА «В городе N» решила проверить, как действует новый сервис, и узнала, в каких случаях он точно не поможет.

С 1 марта 2025 года граждане России могут с помощью «Госуслуг» установить самозапрет на выдачу кредитов. Редакция ИА «В городе N» решила проверить, как действует новый сервис, и узнала, в каких случаях он точно не поможет.

Что за запрет такой

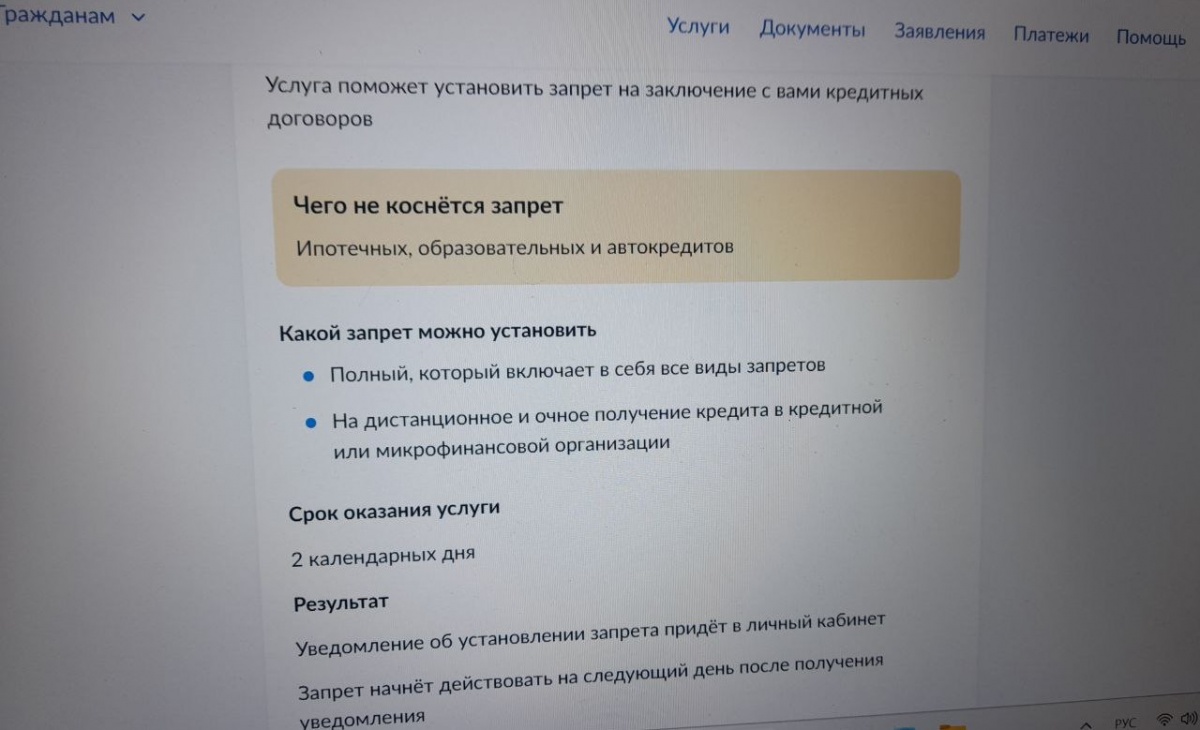

Сначала немного о самой услуге и о том, что она дает. Механизм самозапрета предусмотрен поправками в федеральные законы «О потребительском кредите» и «О кредитных историях». Документ был подписан 26 февраля. Согласно ему, самозапрет распространяется на потребительские кредиты, в том числе на договоры банковского счета, предусматривающие овердрафты, и на договоры с выдачей кредитных карт. При этом запрет нельзя установить на ипотеку, автокредиты, обязательства по которым обеспечены залогом транспортного средства, основные образовательные кредиты (на оплату обучения, когда средства сразу перечисляются в образовательную организацию) и поручительства. Нововведение также не действует на уже имеющиеся у заемщиков кредитные карты и на оплату задолженности по ранее выданным кредитам или займам.

Перед тем, как выдать кредит, банки и микрофинансовые организации обязаны проверить, есть ли у заемщика самозапрет. Для этого они отправляют запрос в квалифицированные бюро кредитных историй. Если такая функция установлена, тогда в выдаче займа должны отказать. В случае если, несмотря на установленный самозапрет, кредит все-таки оформят, финансовая организация не сможет требовать от клиента исполнения обязательств по договору, так как заемщик ранее предупреждал через «Госуслуги», что не хочет брать никаких кредитов.

Теперь приступаем к практике. Дальше рассказ пойдет от первого лица.

Испытано на себе

Запрет я решила попробовать установить сразу 1 марта, чтобы протестировать все удобства и рассказать о сбоях, если таковые найдутся. Сначала вылезло окошко «подать заявление», далее нужно было проверить свои данные: ФИО, паспорт и номера других личных документов, после этого выбрать, какой именно запрет на выдачу кредитов необходимо установить — полный или частичный. Первый включает в себя все виды запретов, второй касается способа обращения за кредитом (в офисе и дистанционно или только второе).

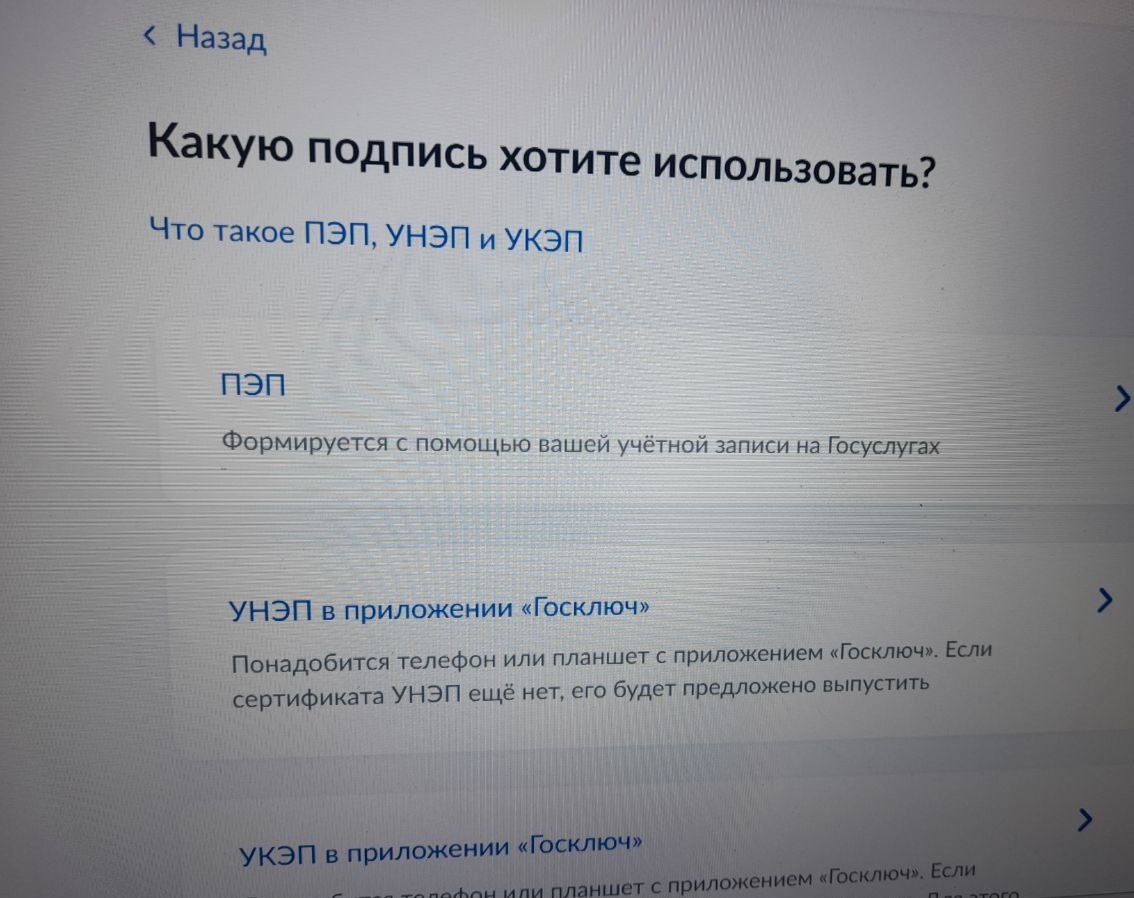

Когда выбор был сделан, осталось подписать заявление. Для этого можно использовать одну из четырех видов подписи: ПЭП — формируется с помощью собственной учетной записи на Госуслугах, УНЭП, для которой понадобится телефон или планшет с приложением «Госключ», УКЭП в приложении «Госключ» (с подтвержденной биометрией либо новым загранпаспортом) или УКЭП с компьютера.

Перечисленные аббревиатуры только выглядят устрашающе, на самом деле все просто, например, приложение «Госключ» скачивается за несколько секунд, а для ПЭП можно просто нажать на соответствующую иконку, и все получится.

После всех манипуляций отправила заявление и увидела «срок рассмотрения — 2 календарных дня». Хотя уведомление об оказании услуги мне пришло гораздо раньше — уже через 3 часа и 2 минуты, а с ним вместе данные из четырех бюро кредитных историй о том, что насчет меня включены сведения о запрете на заключение договоров потребительского займа, при этом сам запрет начинает действовать с 3 марта.

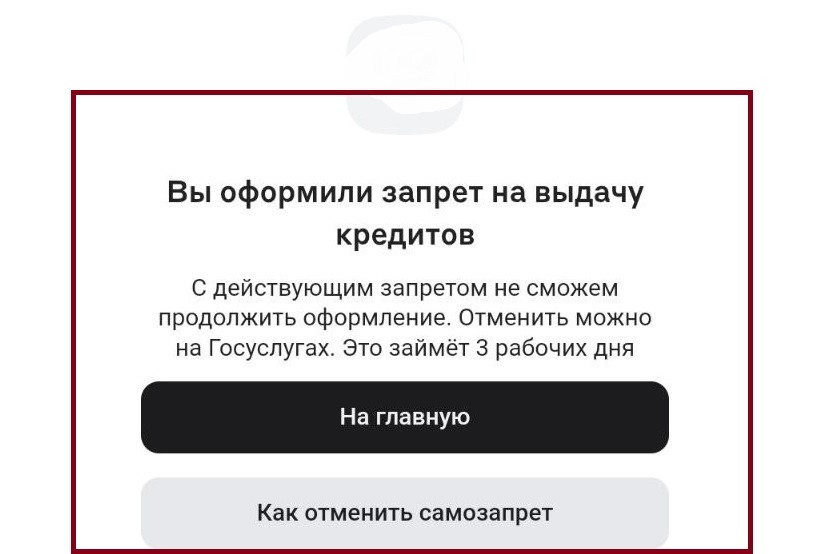

Для чистоты эксперимента дождалась 3 марта и попробовала взять кредит. Выбрала любой, первый приглянувшийся банк, например, зарплатный, где меньше шансов, что могут отказать в выдаче. Открыла приложение, а там, конечно, — масса предложений о предварительно одобренных кредитах и кредитных картах. Долго раздумывать не стала и нажала на первое попавшееся, с не очень большой суммой (149 тысяч рублей), чтобы наверняка.

Далее меня ждала стандартная проверка документов и отправка заявления. Все это время гадала — сработает нововведение или нет. В итоге, появилась надпись: «Вы оформили запрет на выдачу кредитов. С действующим запретом мы не сможем продолжить оформление». То есть, услуга действительно работает, и теперь взять кредит необдуманно или наспех, например, по указке мошенников, не получится.

Отменить запрещающую установку можно также через «Госуслуги» в течение двух дней. Однако убережет ли полностью такой короткий «охлаждающий период» от телефонных аферистов, заставляющих россиян брать многомиллионные кредиты и отправлять средства на так называемые «безопасные счета»?

Об этом я решила спросить экспертов.

А спасет ли самозапрет от мошенников?

Автор проекта финансового просвещения «Меня не обмануть», член Общественного совета УМВД по Нижнему Новгороду Наталья Халезова утверждает, что, если аферисты получат доступ к Госуслугам, и у жертвы оформлена усиленная электронная подпись, тогда самозапрет можно будет снять прямо в учетной записи на сайте.

Поэтому нужно быть особенно внимательным к своим Госуслугам и не сообщать никому по телефону коды «для подтверждения» — мошенники часто просят назвать заветные цифры из смс под самыми разными предлогами и проникают в личные кабинеты нижегородцев.

Также, по словам Халезовой, самозапрет не спасет, если жертва находится под воздействием мошенников несколько дней, а то и недель. Люди своими руками снимают сбережения, берут кредиты и перечисляют деньги мошенникам. Такой человек снимет запрет, подождет двое суток (период охлаждения) и оформит заем, если он уже попал в воронку обмана.

Важно понимать, что самозапрет — хороший инструмент защиты, но не панацея. Он должен сочетаться с внимательным отношением к персональным данным, критическим мышлением при общении с незнакомцами, соблюдением мер финансовой гигиены. Также можно оформить услугу подтверждения операций доверенным лицом, — подчеркивает Халезова.

С ней согласны и представители банковского сектора.

Мы уже видим, что закон работает на практике. Фиксируем заявки на кредит от клиентов, которые ранее поставили самозапрет. Новый сервис позволит усилить контроль за своими финансами и минимизировать риски мошенничества в онлайне. Но важно помнить, что преступники всегда будут искать альтернативные способы добраться до денег клиента, даже при наличии действующего самозапрета. Поэтому напоминаем о необходимости сохранять „холодную голову“ в решении любых финансовых вопросов, — прокомментировали нововведения редакции ИА «В городе N» в ВТБ.

Наталья Халезова добавила, что этот инструмент многие ждали. До вступления в силу закона о самозапрете на кредиты и займы существовала аналогичная возможность, но для оформления необходимо было обратиться в конкретный банк. Это было неудобно, защищало локально, не от всех мошеннических кредитов и займов в микрофинансовых организациях.

Наталья Халезова и сама, кстати, оформила самозапрет 1 марта.

Что говорит статистика

Востребованность новой услуги подтверждает и статистика от Минцифры России, в которой говорится о том, что только за первые два дня сервисом воспользовались 1,7 млн человек, а робот Макс на «Госуслугах» за этот период дал 3,4 млн консультаций на данную тематику. Нижегородская область вошла в топ-10 регионов, с наибольшим числом заявителей — 37,6 тысяч, а уже 4 марта, по данным замгубернатора Нижегородской области Егора Поляков эта цифра возросла до 54 тысяч человек.

В Объединенном кредитном Бюро редакции ИА «В городе N» рассказали, что к общим данным по России в третий день прибавился еще миллион человек, таким образом, сейчас в стране уже 2,7 млн россиян с установленным самозапретом. При этом пик активности пришелся на 1 марта на 20:08 по мск, когда только за одну минуту в ОКБ поступило 2904 заявки на данную услугу.

Больше всего граждан (91%) выбрали полный запрет на кредиты, 5% — на выдачу займов без личного присутствия, около 2,5% — на микрокредитование и примерно 1,5% — различные сочетания вышеупомянутых видов самозапретов.

Наиболее активными в этом вопросе стали граждане в возрасте 35–55 лет, их доля составила 46% от общего количества заявок, а пик приходится на 40-45-летних. 51% самозапретов оформили мужчины, женщины, соответственно, — 49%.

Интересна и еще одна статистика 1–2 марта около 2 тысяч граждан сняли с себя самозапрет после установки. Возможно, таким образом, они тестировали новый сервис.

Тем, у кого нет Госуслуг, придется подождать — возможность оформления самозапрета на кредиты через МФЦ откроется до 1 сентября 2025 года. Все это время им придется быть начеку.