О карте с кэшбэком сегодня слышал практически каждый. И, казалось бы, куда уж проще: делаешь покупки, а процент от потраченной суммы возвращается на эту же карту. Но, как показало исследование Райффайзенбанка, некоторые россияне отказываются от таких карт из-за непонятных условий начисления кэшбэка.

До сих пор не пользуются такими картами 30% опрошенных, только 24% из них ответили, что не знают, что такое карта с кэшбэком, а 42% в качестве главной причины назвали мелкий шрифт, непрозрачные или невыгодные условия программ лояльности. Так респонденты отметили, что по некоторым картам высокий кэшбэк предусмотрен лишь в определенных, не самых востребованных категориях трат — например, мебель или электроника.

При этом большинство россиян — 70% — все же пользуются кэшбэком. 32% из них, чтобы не упускать выгоду, открыли сразу несколько карт и расплачиваются ими в зависимости от ситуации: одной оплачивают покупки в гипермаркете, другой — на АЗС или в кафе. Остальные 68% опрошенных обходятся только одной картой.

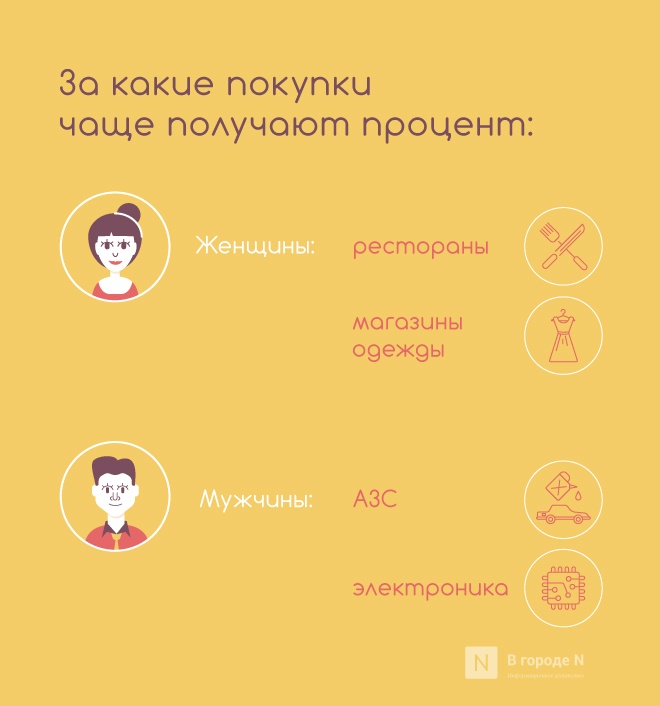

Кстати, как показало исследование, самой выгодной категорией трат, с точки зрения возврата процента, являются продукты питания.

Женщины также достаточно часто получают кэшбэк за походы в рестораны и покупку одежды, а мужчины — за заправку авто и приобретение гаджетов.

К слову, среди неудобств программ лояльности банков респонденты также отметили требования по минимальному обороту по карте в месяц, платное обслуживание, а также наличие «потолка» по сумме операций, на которые начисляется кэшбэк.

Исследование банка показало, что держатели карт с кэшбэком предпочитают максимально простые и понятные инструменты. И основным условием для популяризации этого полезного продукта будет постепенный уход от различных ограничений в программах лояльности. И мы видим, что банковский мир готов меняться в соответствии с ожиданиями и запросами аудитории, — говорит Елена Киреева - руководитель специализированного портала «banknn».

По мнению экспертов, современная карта с кэшбэком, должна соответствовать следующим характеристикам:

— возврат процентов за все покупки;

— бесплатное обслуживание;

— отсутствие лимитов по сумме расходов;

— выплата наличными, а не баллами.

Первыми о запуске карты с такими упрощенными условиями заявил Райффайзенбанк. Банк запустил дебетовую карту, по которой предусмотрено получение кэшбэка 1,5% от любой покупки вне зависимости от категории и суммы транзакции.

Как уточнили в банке, исключения составляют лишь стандартные для таких карт операции: снятие наличных, переводы на другие карты и электронные кошельки, оплата услуг ЖКХ и сотовой связи, гэмблинг и покупка лотерейных билетов, а также транзакции, которые попадают в категорию мошеннических или направлены на осуществление предпринимательской деятельности.